- 119

- 90

- ♥ 收藏

- A大中小

$中远海控(SH601919)$ 细读中远海控财报:对一些关键数据的分析,请你细品!

御风而行的半边文人

原创2024-4-112:15陕西

近期,文人反复细致地研读了中远海控2023年年报,发现一些数据很有意思。旅游回朝后,文人就第一时间快速整理了自己的发现,请你细品。

1、中远海控2023的经营数据,与国际海运巨头比,竞争力究竟如何?

2023年,海运市场进入了又一个低谷。海控年报公布后,很多人都特别关注其在国际海运市场的竞争力。今天,文人就以马士基为例,简单进行一下对比分析。

以往,文人一直援引相关数据说:去年三季度CCFI均值在876时,马士基已经开始亏损,而中远海控单季盈利55亿人民币。四季度CCFI均值853,马士基已经亏损9.2亿美金,约合68亿人民币。其他国际海运巨头四季度也基本亏损。那么,全年情况究竟如何呢?

根据国际惯例,我们重点比较息税前利润EBIt与息税前营收利润率吧。根据3月29日公布的年报,中远海控23年全年营收1754亿人民币,息税前利润EBiT366.69亿人民币,折合美元大致为51亿美金,息税前利润率为20.91%。而此前的2月8日,马士基也发布2023年第四季度及全年财报,财报显示,马士基23年全年实现营收510.65亿美元,EBIT为39.34亿美元,息税前利润率为7.69%。其中,海运业务营收为336.5亿美元,EBIT为22.3亿美元,海运业务的息税前利润率为6.6%。

显然,从营收规模看,马士基基本是中远海控的一倍,显示了马士基在国际海运市场的龙头地位。但是,从息税前利润以及息税前利润率两项指标看,中远海控却远超马士基。这显示了中远海控优秀的成本控制能力、盈利能力以及非常优秀的市场竞争能力。我们没有必要妄自菲薄。特别提示,不只是对比马士基的情况如此,对比其他的国际海运巨头,中远海控这两项指标也同样明显占优。有兴趣的,可以多找几家,自己比较。

2、2023年,中远海控在营收结构与盈利结构上,有什么新的变化?

根据财报数据分析,2023年,中远海控的营收结构与盈利结构至少有以下三大变化:

第一,投资收益与财务费用减少带来收益进一步大幅增加。2023年,投资收益达到了创纪录的47.5亿。财务费用减少带来的收益为56.6亿。这两项旱涝保收的收益合计为104亿,比2022年的两项合计收益70亿增加了34亿,比2021年的负3亿、2020年的负23亿,更是有天壤之别。这种改善,体现的是2021、2022两年大赚2000亿后大量还债、降低有息负债与大量投资的效果。只这两项,就意味着与2021年之前比较,今后每年至少就会旱涝保收地增加100多亿的息税前利润。

第二、产业链延伸与主营多元化战略取得了丰硕成果。其中,码头业务营收增加近6%,达到103亿。目前海控拥有中远海运港口(香港上市公司)67.07%的股权,按中远海运港口的息税前利润率29%计算意味着中远海控每年从港口业务上获得的合并报表的息税前收益会超过30亿。同时,中远海控的产业链延伸业务也快速增长,2023年,集装箱陆地延伸服务收益超过290亿,按10%的息税前利润率测算,该项业务目前每年取得的息税前收益会超过30亿。这两项,又意味着中远海控今后每年至少会有60亿相对稳定的息税前利润。

第三、经营多元化与利润来源多元化,极大地提升了中远海控的抗风险能力。目前,从营收构成看,中远海控的码头与供应链服务合计营收约400亿,占全部1754亿营收的比例为23%,与马士基目前集装箱海运之外的业务营收占比高达34%的比例对标,还有不少差距。但是,中远海控正在大力追赶,假以时日,中远海控不排除后来居上。但是,从息税前利润的构成看,2023年,中远海控366亿息税前利润中,至少有164亿来至于集装箱海运之外的业务,占比已经高达44.8%。而2023年,马士基集装箱海运之外业务的息税前利润为17亿美元,折合122亿人民币,占比为43.3%。两相对比,中远海控来至于集装箱海运之外业务的息税前利润金额及其在整个息税前利润中的占比,已经不输于马士基了。

进一步扣除非海运的营收与相关的息税前利润,与马士基同口径比较,中远海控纯粹的集装箱海运的营收大体在1350亿、海运业务息税前利润大体在202亿,纯粹海运业务的息税前营收利润率大体在14.96%,也大大高于马士基海运业务6.6%的息税前利润率水平。——注意,这是去年市场低谷、CCFI指数均值落在937的情况,海运业务盈利能力的差异与其它收益的情况如此,真的再打价格战,who怕who?

显然,这样的三大变化已经清楚明白地显示,在将前两年大赚的2000亿用于正途,大幅减低杠杆、增加投资、扩展多元化布局后,中远海控的营收结构、利润结构已经有了极大改观,抗风险能力已经发生了质的飞跃。至少在盈利能力上,即使与马士基等国际海运巨头正面相撞,中远海控也已经明显站得了上风。再次提示,文人是根据国际惯例,以息税前利润进行的对比分析。有心的,自己也可以按照毛利率、归属净利润进行对标分析。但文人可以明确告诉你:结果都会大差不差。

3、去年到现在,中远海控的股东户数已经大幅减少了超过四分之一。后面,股东户数减少的极限,究竟在哪里?

看23年年报,海控的一大亮点是股东户数大幅减少。截止2024年2月29日,股东户数只有42.24万。同比去年三季报的47.78万户减少了5.5万户;相比2022年年报的57.80万户,减少了15.5亿户,减少比例超过三分之一;相比21年最高峰的64.44万,更是减少了22.20万户,减少比例超过了三分之一。后面,股东户数减少的极限会到哪里呢?

为探讨这个问题,我们先看看中远海控近10年股东户数的变化吧:

先看2015—2020年之间减少的情况。2015年年报,中远海控的股东户数一度高达49.18万户,随后,则一路减少。2019年到2020年,大部分时间在26万附近晃荡,但股价已经开始逐步上涨了。2020年三季报,股东户数创下极低值:23.78万户。与高峰比,降幅超过了50%。后面,股价大幅拉升,股东户数则开始不断增加。直到21年三季度,股价创造出了20.91的最高价(复权价),而21年三季度的季度末,股东户数也达到最高极值,64.44万户。后面,股价与股东户数,就再次开始下降了。

显然,与其他股票一样,中远海控的股价走势,与股票的集中度是密切关联的。一波涨升,基本都经历了主力资金吸货、出货的过程。尤其是股东户数减少到了某个临界点后,后面股价就会大幅拉升;股东户数增加到某个临界点,后面就会大量出货。这个,放之四海而皆准,没得跑了。

看中远海控近两年obv指标高高隆起,就知道有大资金在大力吸货。股东户数从64.44万户减少到目前的42.24万户,反映的也是这个。现在的问题是,上一波吸货,股东户数减少了一半还多,最低只有23.78万户了,这次的股东户数减少,极限会到哪里?是不是也会再次减少到23.78万户?——如此,距离2月29日的42.24万户,岂不是还要减少18万户?

对此,文人的回答非常明确:目前已经洗出了三分之一的投资者,后面股东数总体上应该还可能会有进一步减少,但空间已经不大了。再次回到23.78万户的水平,基本没有可能。哪怕洗去50%,回到32万户的水平,概率也不大了。理由有五:

其一,经过21年10:3的送股后,中远海控的总盘子已经增加了百分之三十,股东户数不可能再回以前的极值了。

其二,基本面的变化,海控已经不是那时的ST股状态了。主力洗盘是有背景的,都是看菜吃饭的。现在的海控,主力再怎么洗,也洗不到当年的水平。

其三,人不识货钱识货。目前海控的现金流与分红状况,让大量的财务投资者与攒股者垂涎欲滴,死磕海控的投资者越来越多,洗过分了,对主力也是得不偿失。

其四,今年的海运市场,已经明牌,再要靠唱空大量洗出散户,基本已经是一个难以完成的任务。

其五,随着市值管理的深入与其他高股息股票的轮番上涨,海控已经成了明显的价值洼地,成了攒股者最后的金矿,追求稳定回报的投资者,正在前赴后继地蜂拥而来。

目前,财务投资、狗股投资已经形成趋势,投资者按股息率选股,已经蔚然成风。而中远海控的前景已经日趋明朗化,尤其是超高的分红率与超高的股息率在那摆着,明眼人一看就知道是价值洼地,主力再想刻舟求剑地复制上一轮的凶悍洗盘,基本上绝不可能。

综合以上因素,文人认为,就算主力贪得无厌,主力本轮洗盘,能够将股东户数洗到35万左右,也已经是极限了。搞不好,洗到40万以下,都已经非常难了。因为,目前距离一季报、半年报以及第二轮回购方案的公布,时间都不多了。如此短的时间,留给主力可以操作的空间,也就不大了。看集中度炒股的,万不可以刻舟求剑。

4、国新投资此次大力介入中远海控,究竟意欲何为?

23年年报显示,国新投资在中远海控的持股,从去年三季度的1.13亿股,猛增到4.70亿股,持股比例增加到2.93%,大增319%。其在海控中的持股比例,哪怕就是与其重仓介入的中海油、中石油、中国神华等其它几个中字头龙头股的股权占比相比较,也格外的耀眼夺目。目前,国新投资居然成了海控中十大股东中的第五名。但大家都担心,国新投资是不是会像以往一样,有点利润就高抛低吸,再一次成为海控投资者中的一个过客?

文人感觉,有前车之鉴,这种担心不是没有道理。但这次国新投资大概率会改弦更张,重新做人。理由很简单,按国新投资的介入力度看,持股比例如此之高、介入极深,不像捞一把就走的架势。查前些年国新投资的回报率,8860亿的资本金,每年的收益不过只有2-300亿,投资回报率平均只有区区2.6%左右。而如果一直持有中远海控,只是坐享分红,回报率就可以达到以往的三四倍,它又何必来回折腾呢?显然,国新投资此次重仓介入,架势上就是有备而来。而且,此次介入,基本是12月初来赶来救市的,媒体有大张旗鼓地宣传,吃相太难看 。再说,直接介入海控,还只是国新投资的一条腿,我们还要看到,去年年底大幅买入海控的上证50基金、沪深300基金,背后也有国新投资的影子。加上这些,国新投资在海控中的持股占比,也许远不止2.93%的比例了。近水楼台先得月。在文人看来,包括国新投资在内的国家队,这次如此齐心协力地重仓介入海控,基金持仓家数也创了新高,就是就是想来海控这个价值洼地干个大的,断不会浅尝辄止。

不信的,你可以拭目以待。

5、与去年年报比,中远海控账上的现金与总资产,为何大幅减少了?

查2023年中远海控年报,与2022年年报对比,账上货币资金从2369亿减少到1823亿,净减少了540多亿。总资产从5119亿,减少到了4629亿,净减少了490亿。为什么这两箱数据变化如此之大?

这个,笼而统之,简单地说主要是分红、归还银行借款、投资购买股权与支付买船款的结果。我们看看现金流量表就知道。现金流量表,大致分为三项:经营现金流、投资现金流、筹资现金流。其中,经营现金流净流入226亿,显然不会增加而不是减少账上现金与总资产。账上现金与总资产的变化,主要是与投资活动现金流与筹资活动现金流的变化密切相关的。

投资活动现金流

解读一、23年投资活动现金流净流出183.5亿。主要流出科目为构建固定资产、无形资产与其他长期资产支付的现金153.2亿。这个,主要就是支付的购船款。海控的购船款,合同上基本都是分五期支付,越到后面,支付比例越高。而去年报告期内,中远海控一共接受了七艘共计18万标准箱运力的新船,支付金额显然小不了。另一项就是去年因为投资支付的现金为57.09亿,其中主要就是购买中粮福临门5.81%的股权而支付的55亿。两项支出明明白白,毫无问题。

筹资活动现金流

解读二、筹资活动现金流净流出600.02亿。这个账目也是明明白白。但上面在文字上错把筹资活动“现金流出”写成“现金流入”了。该项流出主要包括三个大项,一是去年6月与12月完成了两次分红,流出现金415.1亿。注意这个是合并报表,还包含了子公司的分红。大家钱都到账了,应该没有异议。二是偿还债务支付的现金为100.3亿。去年负债率能够从50.49%下降到47.40%,下降了3个多百分点,靠的就是继续去杆杠,继续还贷、减少了有息负债的结果。三是支付与其他筹资活动相关的借款186.5亿。这个,大概率是通过集团财务公司的借出,增加了存量的贷款业务吧。最后一项没有细查,但问题也不算大。看人家的报表,筹资活动都是贷入,反映在筹资活动现金流水上是流入。唯独中远海控家大业大,筹资活动总体是贷出,所以筹资活动现金流是负的,也就是流出。一般看报表的,不习惯这个。但看多了,就习惯了。而且,流入未必都是好,流出也未必就是坏,尤其筹资活动现金流,更是如此。

总之,中远海控的总资产之所以比2022年年报减少490亿,主要原因就是分红的影响。当然,归还贷款,减少杆杠,也会影响总资产。而其它的另外几个科目的大额支出,主要是会影响账上现金流,也就是账上的货币资金余额,而对总资产,则影响不大。这些,就是文人对中远海控去年现金流的分析。不知道你看明白没有,但在文人眼里,账面明明白白。而且,后面,文人预计,随着买买买与分分分高潮的过去以及海控每年盈利与支出趋向稳定,中远海控未来几年大体会呈现进项增加、支出减少的趋势,未来几年账上现金与总资产,也就会逐渐趋向稳定了。

6、汇率变动对中远海控的收益影响大吗?

随着汇率变动幅度的增加,很多人担心,人民币如果大幅升值,汇兑损失会严重影响中远海控的收益。有的人更是发帖,说中远海控账上有200多亿美金的外汇,人民币每升值5%,中远海控就会损失10多亿美金也就是70多亿人民币的利润,反之,人民币每贬值5%,中远海控就会增加70多亿人民币的利润。呵呵,在文人看来,这个显然是不懂财务的外行人在胡说八道。

的确,汇率的变化,会影响中远海控的利润。总体看,的确是人民币贬值,相对有利于海控,而人民币升值,则不利于海控。但事物都是一分为二的。的确,中远海控的海外业务,绝大多数是美元计价,人民币升值,将美元折算成人民币,免不了有汇兑损失。但是,中远海控相当部分的船舶订购货款、燃油购买、海外服务的购买,大部分都是美元计价的,这部分业务,人民币升值,当然也有利于海控降低成本。

更重要的是,按照现行的A股上市公司的会计处理规则,汇兑都是按收付实现制计算收益的。对于账上的外汇,只有公司实际将美元兑换成人民币、发生了实际的汇兑损益后,才会列进报表的主科目,影响当前利润。而如果只是账户上存在银行的美元,没有实际发生汇兑损益,无论人民币汇率在市场价格上发生贬值还是升值,对公司当期的实际利润,基本毫无影响。反映在财务报表上,也只是在报表的净利润之后,附录有一个的“其他综合收益”,在其中会体现出市场汇率变动带来的虚拟收益或者亏损,但根本不实际影响当年的利润。而海控所谓的200多亿外汇存款,大体都是如此。所以,你去查近几年的报表,由于近两年人民币贬值,海控每年都由此产生有大几十亿的“其他综合收益”,但是,对海控投资者而言,这个只是纸上富贵,对海控当期利润,根本毫无影响。

当然,由于汇率变化,对海控每年实际发生了的外汇折算为人民币的真实兑付,还是会造成部分实际的、影响利润的损益的。但这个额度,总体不大。个人记忆,大体也就十亿左右。具体数据大家自己去查。但是,这个是在汇率环境有利于海控、海控没有对日常外汇管理采取套期保值的情况下出现的。今年,都预感美元后面降息后,人民币会大幅升值,所以,在年报公布时,董事会也公告了要主动在一定额度范围内开展外汇套期保值了。而这肯定能够进一步降低人民币汇率波动对公司利润的影响。这个,我们一定要相信管理团队。大家看看万总的简历,其入职后的第一份工作,就是在中国远洋的期货部。这个方面的专业能力,应该不是盖的。

7、为什么证券公司目前依然还是那么看淡海控的未来?

这个,当然有自身研究不足,老眼光看待新事物,低估中远海控的本质变化与抗风险能力质的提升的成分。针对于此,文人前面在第一、第二两个问题时,专门分析了海控的变化。对不对,大家自己看。

2023年的年报出来后,目前已经有几家券商出了研报。大部分券商也与时俱进,调高了海控2024年的收益预期。但是,最高的预期,也不过只有291亿。在文人看来,这还是太悲观了。一季报的CCFI指数,比去年一季报时的均值已经高了近20%,相信一季报错不了。关键是长协多在一季度签订,一季度签订的大部分货运合同,也会在二季度执行,二季度的业绩更会错不了。个人预计,由于二季度运价指数的翘尾效应,很可能今年半年报的实际利润,就会超过他们对海控全年业绩的预期。

皮裤套棉裤,必定有缘故。其实,更重要的,不是券商的研究员们看不到这些。而是他们现在还在有意的闭眼塞听,继续看淡,愚弄我们散户。只有等他们在筹码上准备好了,他们才会开天眼,大肆唱多的。大家自己去倒一下历史上的那一波大幅炒作吧: 2020年,海控已经开始大幅拉升了,可券商对海控空声一片。2020年的下半年,所有券商都一反常态、大肆唱多海控。而包括整个2022年,主力大肆出货,海控已然处在大幅下跌的过程中,券商依然还是多声一片,这难道是偶然的吗?目前的态势,只不过是历史的重演而已!

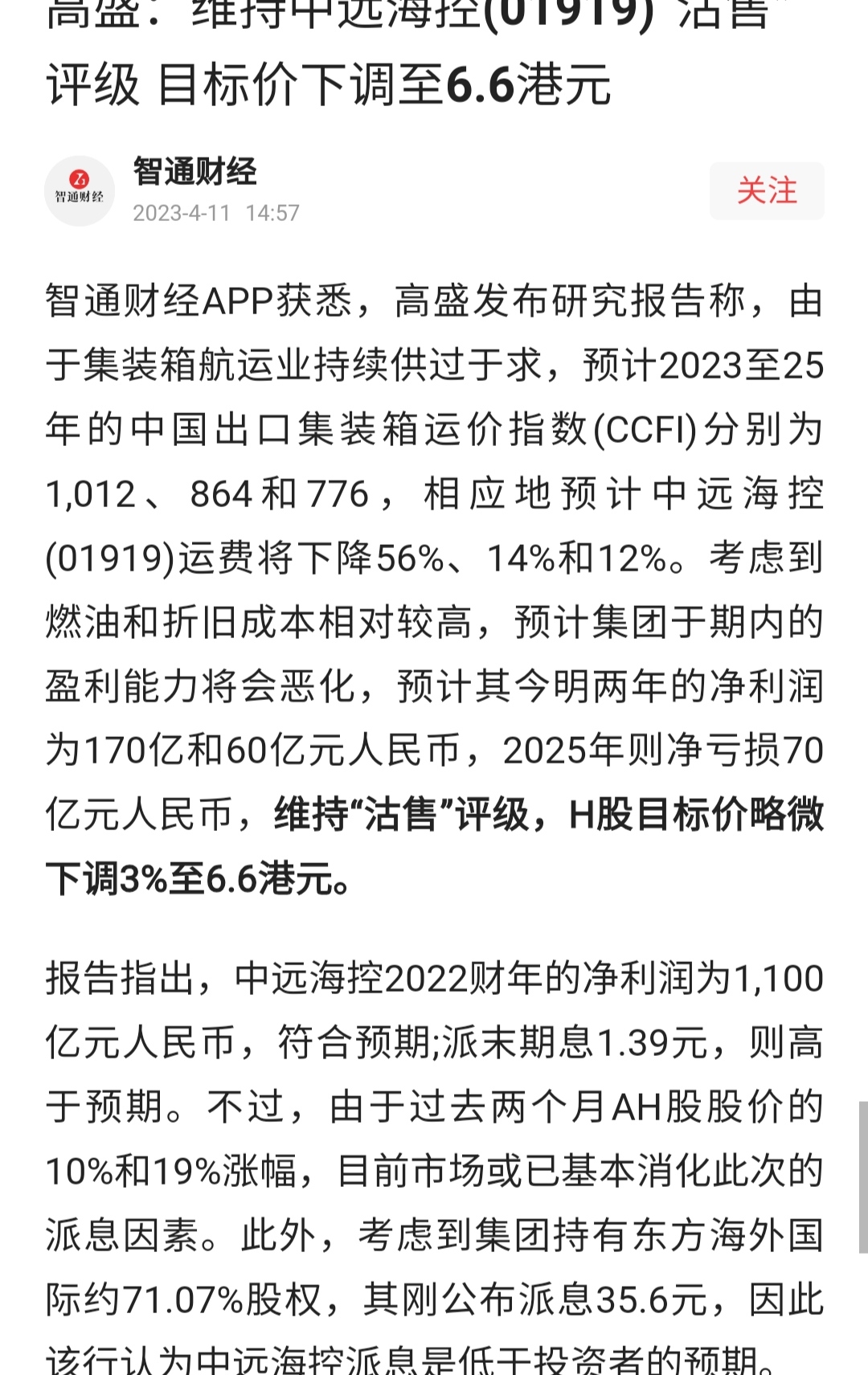

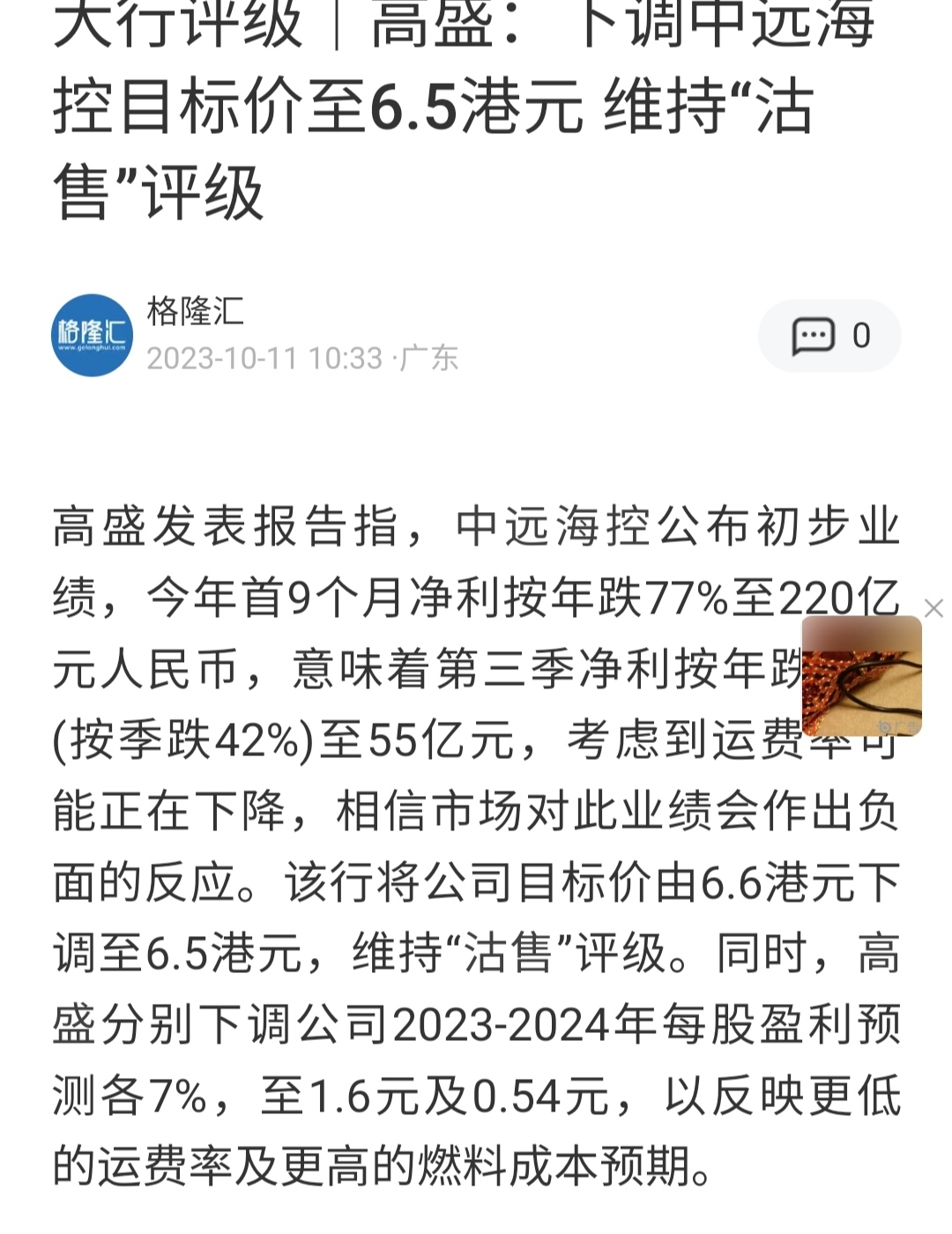

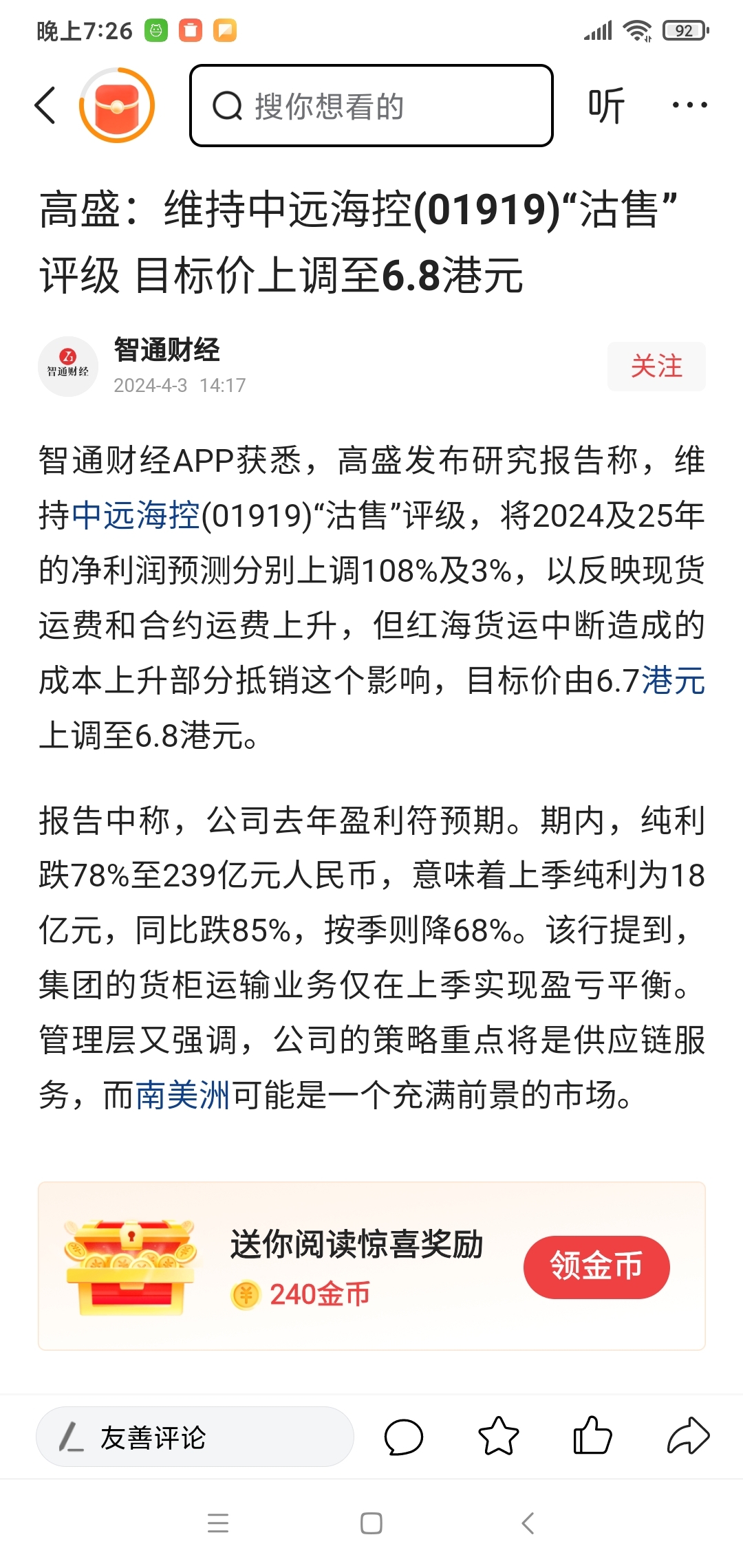

不但国内的券商水平很low,国际大投行的研报,也同样不能迷信。最近,大摩、高盛等,也纷纷推出了关于海控的研报。尤其前天,高盛推出的研报,调高了海控2024年的业绩预期至提升108%,可对于H股估计,预期依然悲观到只有6.8,较目前8.5的股价,居然还有30%的跌幅。它们客观吗?文人同样呵呵。好在网络有记忆——文人在这里就选取23年四月到今天一年间高盛发布的的三份关于海控的研报摘要,高盛是怎么胡说八道的,大家自己看吧:

在文人看来,高盛与大摩等国际投行研报的主要问题有:

第一,唱空中国核心资产。高盛就是中远海控“今年不亏明年亏,明年不亏后年亏的”论调的始作俑者;

第二,高盛根本无视海控近些年在竞争力上的脱胎换骨,其关联CCFI的海控盈利测算模型,至少低估了海控对应的盈利能力在100亿。比如,列举的高盛第一份研报,如果真的23-25年CCFI均值分别在1012、854、776,海控的年盈利至少应该分别在270亿、160亿、30亿,而不是它对应给出的170亿、60亿、负70亿;

第三,看看高盛最初对海控年报利润的几次预测与后来修正的幅度,基本都是前倨后恭。每次修改,上调幅度极大,吃相非常难看。

第四,以24年为例,今年的市场情况已经巨变。无论高盛四月前给出的86亿还是最新给出的183亿的利润预测,都是非常可笑的。大概率一季报就会被打脸。

第五,就算根据高盛目前给出的24年最新的183亿的利润预测,仅仅给与海控6倍出头的PE、估值6.8元(海控H股),也是非常之不负责任的。作为中国的核心资产之一,海控就值得这点估值?即使与目前国际市场给与马士基、赫伯罗特的实际估值比,也太廉价了。

第六,关键是国际投行言行不一、口是心非。高盛、大摩等,都是一边唱空,一边大量买入。身体的诚实,暴露了它们唱空的意图。

这样的评级报告,预测没有一点超前性,与实际情况相差甚远。而且,基本都是定期报告都快出来了,才被迫修改盈利数据,避免打脸。同时,严重低估了中远海控相对于CCFI指数的盈利能力。准确性比算命先生还不如。一切的背后,其实都是利益使然。这样的研报,喜欢的,看看就好,千万不要迷信。

先知先觉者吃肉,后知后觉者喝汤,不知不觉者买单。散户要赚钱,必须领先一步。

股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎转发,欢迎讨论!